小公司产品为何成为保险经纪人主流推荐?——解析经纪业务的逻辑与市场现状

在保险消费过程中,许多投保人发现,保险经纪人似乎更倾向于推荐一些知名度相对较低的“小公司”产品,而非大众耳熟能详的头部保险公司产品。这一现象背后,并非简单的个人偏好,而是由保险经纪业务的商业模式、产品特性以及当前的市场竞争格局共同决定的。理解其背后的逻辑,有助于消费者做出更明智的决策。

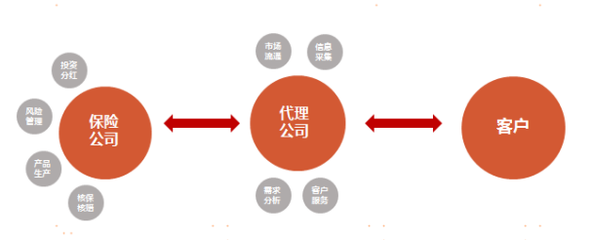

一、 保险经纪的商业模式:基于客户需求的独立中介

需要明确保险经纪人与传统保险代理人的根本区别。保险代理人通常只代理一家保险公司的产品,其推荐自然局限于该公司的产品线。而保险经纪人是基于投保人利益的独立中介,他们与多家保险公司合作,理论上可以从整个市场筛选产品。他们的核心价值在于根据客户的具体需求和财务状况,提供客观、专业的方案建议。因此,产品库的广度和深度是其竞争力的关键。

二、 “小公司”产品的竞争优势:高性价比与灵活性

这里所谓的“小公司”,通常指市场份额相对较小、品牌知名度较低的保险公司,其中不乏许多背景雄厚、经营稳健的优质企业。这些公司的产品往往在市场竞争中展现出明显优势:

- 价格优势:为了打破市场格局、吸引客户,新兴或中小型保险公司通常会推出保费更低、保障责任更优的“性价比”产品。在保障范围相近的情况下,其费率可能显著低于品牌溢价较高的头部公司产品。对于追求保障本质和预算有限的客户,这吸引力巨大。

- 产品创新与灵活性:中小公司船小好调头,在保险责任设计、核保规则、增值服务等方面往往更具创新性和灵活性。例如,在重疾险中引入更宽松的核保条件、增加特色保障责任(如特定疾病额外赔)、提供更便捷的线上服务等。经纪人可以通过组合这些特色产品,为客户量身定制更具个性的方案。

- 佣金结构:不可否认,部分中小公司为了快速拓展渠道,可能会提供更具竞争力的佣金费率或激励政策。这在商业上是合理的市场行为,也是吸引经纪人积极推荐的动力之一。一位专业的经纪人会在产品利益、客户需求和自身报酬之间寻求最佳平衡点。

三、 市场现状与信息不对称的消解

当前中国保险市场已进入充分竞争阶段。监管机构(国家金融监督管理总局)对保险公司的设立、产品定价、偿付能力都有极为严格的监管。所有合法经营的保险公司,其安全性都有强监管背书(如保险保障基金制度)。因此,“小公司”倒闭、保单无法理赔的风险被极度夸大,实际概率极低。

保险经纪人的一个重要角色,正是消解信息不对称。他们向客户解释:买保险本质是买合同条款,公司的品牌大小并非决定理赔与否的关键,合同白纸黑字的保障责任和免责条款才是。他们通过推荐那些条款更优、价格更佳的产品,来体现自身的专业价值。

四、 对消费者的启示与建议

对于消费者而言,面对经纪人推荐的产品,应理性分析:

- 聚焦合同本身:无论公司大小,仔细阅读保险条款,特别是保险责任、免责条款、等待期、健康告知要求等核心内容,这是未来理赔的依据。

- 考察公司基本面:可以简单了解保险公司的股东背景、注册资本、偿付能力充足率(监管要求不低于100%)、风险综合评级等信息,这些公开数据能反映其稳健性。

- 评估经纪人专业性:优秀的经纪人不应只推荐单一产品,而应进行全面的需求分析,解释不同产品的优劣,并说明推荐理由。警惕那些只谈收益、避谈条款缺陷或健康告知重要性的销售行为。

- 结合自身需求:最终的选择应基于自身的健康状况、经济预算、家庭责任和具体保障缺口。品牌知名度可以作为一个参考因素,但不应该是决定性因素。

###

总而言之,保险经纪人倾向于推荐中小保险公司的产品,是市场充分竞争下的自然结果,体现了其“货比三家”、为客户筛选高性价比产品的核心职能。这并非意味着大公司产品不好,而是不同产品匹配不同客群。作为消费者,应借助经纪人的专业能力,同时提升自身对保险合同的认知,将决策核心从“品牌印象”回归到“保障本质”与“合同条款”,从而构筑起真正适合自己且稳固的风险保障体系。

如若转载,请注明出处:http://www.e-ibjiangongbao.com/product/21.html

更新时间:2026-06-09 18:49:28