保险公司设立条件与成立流程及保险经纪业务概述

一、保险公司设立条件

设立保险公司,需严格遵循国家金融监管机构(如中国的国家金融监督管理总局)的相关法律法规。主要条件包括:

- 注册资本要求:必须具备充足的实缴货币资本。例如,在中国,设立保险公司注册资本最低限额为人民币2亿元,且必须为实缴资本。特定业务类型(如再保险、健康险等)可能有更高要求。

- 股东资格与股权结构:主要股东需信誉良好,最近三年内无重大违法违规记录,且具有持续出资能力和风险管控能力。股权结构应清晰、合理,避免不当关联交易。

- 公司章程与治理结构:必须制定符合《公司法》和保险业监管要求的公司章程,并建立完善的股东会、董事会、监事会和高级管理层组成的公司治理结构。

- 任职资格:拟任董事长、总经理等高级管理人员需具备丰富的金融从业经验、良好的履职记录及相应的专业资格,并通过监管任职资格审查。

- 可行性研究报告与业务规划:需提交详实的可行性研究报告,包括市场分析、业务发展规划、财务预测、风险管理体系等,证明公司具备持续经营和稳健发展的能力。

- 营业场所与设施:拥有符合业务需要的固定营业场所和与经营业务相匹配的软硬件设施。

- 风险管理制度与偿付能力:建立完善的风险管理、内部控制、合规管理及偿付能力保障制度,确保公司未来具备足够的偿付能力。

二、成立保险公司的基本流程

成立保险公司是一个严谨、漫长的过程,一般流程如下:

- 前期筹备与可行性研究:发起人进行市场调研,制定详细的商业计划书和可行性研究报告,确定公司名称、注册资本、业务范围、股东结构等。

- 申请材料准备与名称预核准:准备完整的设立申请材料,并向市场监管管理部门申请公司名称预先核准。

- 向监管机构提交正式申请:向国家金融监督管理总局(或相应监管机构)提交设立申请,包括上述所有条件要求的相关文件。

- 监管审查与批准:监管机构对申请材料进行形式审查和实质审查,包括对股东背景、高管资质、商业模式、风险管控等进行全面评估。此过程可能长达数月甚至更久。

- 领取保险业务经营许可证:经审查批准后,由监管机构颁发《保险业务经营许可证》。

- 工商注册登记:凭许可证向市场监管管理部门办理工商注册登记,领取《企业法人营业执照》。

- 开业准备与验收:完成资金注入、系统搭建、人员招聘培训等开业准备工作,并向监管机构报告,接受开业前现场检查。

- 正式开业经营:通过验收后,方可正式开展保险业务。

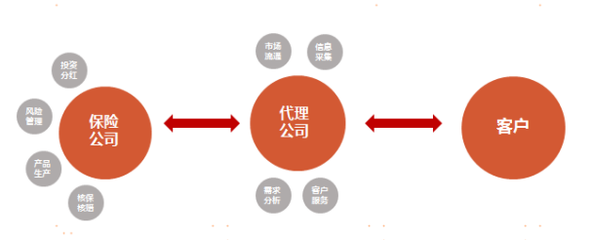

三、保险经纪业务概述

保险经纪业务是保险市场的重要组成部分,与保险公司直接销售(直销)和代理销售并列。

- 定义与角色:保险经纪人是基于投保人(客户)的利益,为投保人与保险公司订立保险合同提供中介服务,并依法收取佣金的机构。其核心角色是客户的顾问和代表,提供专业、客观的保险咨询和风险管理服务。

- 与保险代理的区别:

- 法律立场不同:经纪人代表客户利益;代理人代表保险公司利益。

- 服务范围不同:经纪人提供风险评估、保险方案设计、询价报价、协助索赔等全流程服务;代理人主要负责销售特定保险公司的产品。

- 法律责任不同:因经纪人的过错给客户造成损失,由经纪人承担赔偿责任;代理人的行为通常由被代理的保险公司承担责任。

- 业务范围:主要包括风险评估与咨询、保险方案设计、市场询价与采购、协助办理投保手续、保单维护与管理、协助索赔与追偿等。

- 设立与监管:开展保险经纪业务同样需要满足严格的监管条件(如注册资本、股东及高管资质、管理制度等),并须向监管机构申请并获得《保险经纪业务许可证》后方可经营。其监管要求同样强调专业性、独立性和客户利益保护。

- 价值与趋势:在保险产品日益复杂、客户需求多元化的今天,专业的保险经纪能够利用其市场知识和产品分析能力,为客户提供更优化、更经济的保险解决方案,其市场地位日益重要。数字化和综合风险管理是当前保险经纪业务发展的主要趋势。

****:设立保险公司门槛高、流程严,旨在保障行业稳健和维护消费者权益。而保险经纪作为专业中介,在保险生态中扮演着不可或缺的顾问角色。无论是设立保险公司还是从事经纪业务,合规经营、专业能力和以客户为中心都是成功的基石。

如若转载,请注明出处:http://www.e-ibjiangongbao.com/product/17.html

更新时间:2026-06-11 12:39:39